1、2018年中國汽車線束市場需求約為18億套

2012-2017年,我國汽車產(chǎn)量一直保持上升的趨勢,2012年以后,我國汽車產(chǎn)量由高速增長進(jìn)入波動增長階段,汽車制造行業(yè)進(jìn)入結(jié)構(gòu)升級和可持續(xù)發(fā)展的階段。2017年,我國汽車產(chǎn)量為2901.54萬輛,同比增長3.19%,達(dá)到近年最高值。

2018年,受國內(nèi)外各種因素影響,我國汽車產(chǎn)量在近28年來首次出現(xiàn)負(fù)增長,總計(jì)汽車產(chǎn)量為2780.9萬輛,同比下降4.2%。如果按平均每輛車需用65套線束計(jì)算,則2018年生產(chǎn)的汽車中汽車線束需求量約為621625萬套(不包括新舊車維修所需),同比下降1.71%。

2012-2018年中國汽車產(chǎn)量統(tǒng)計(jì)及增長情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

2010-2018年中國汽車線束市場需求量統(tǒng)計(jì)情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

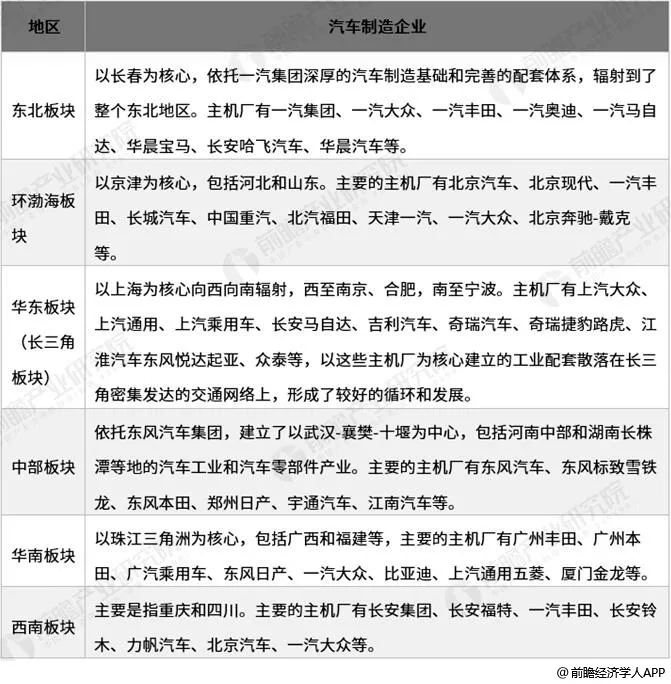

2、汽車線束企業(yè)依托汽車制造基地形成六大板塊聚集地

目前,國內(nèi)為汽車主機(jī)廠供貨的一級、二級配套的汽車線束企業(yè)有上千家之多。從地域上的分布而言,依托汽車制造基地,主要分為東北板塊、環(huán)渤海板塊、華東板塊、華南板塊、中部板塊、西南板塊等六大板塊。

中國汽車制造企業(yè)地區(qū)分布情況

資料來源:前瞻產(chǎn)業(yè)研究院整理

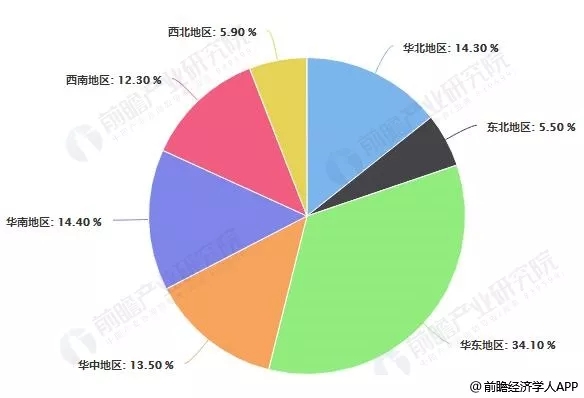

3、華東地區(qū)市場需求最大

2018年,雖然全國總體市場增速下跌,但華南地區(qū)銷量逆勢上漲,同比增長3.0%,其增量主要來源于廣東地區(qū),廣東省銷量以及增速均位列省區(qū)第一,江蘇省、浙江省緊隨其后。而銷量靠前的省份主要集中在東南沿海一帶。華東地區(qū)汽車銷量仍處于領(lǐng)先地位,2018年汽車銷量占全國汽車總銷量的34.1%。

2018年中國汽車銷量地區(qū)分布情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

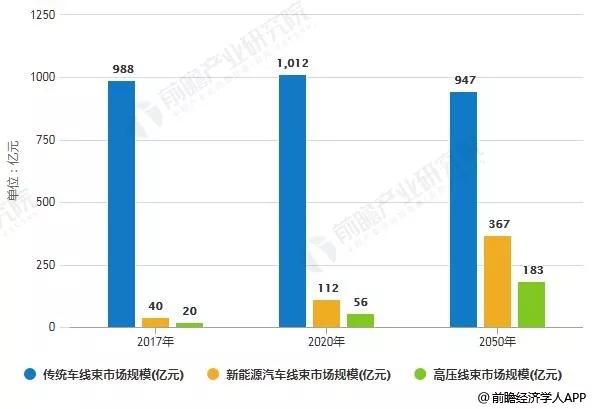

4、2025年中國汽車線束市場規(guī)模將接近1500億

2017年我國汽車線束市場規(guī)模已超過1000億元,其中傳統(tǒng)車線束市場規(guī)模988億元,新能源汽車線束市場規(guī)模40億元;隨著新能源汽車對傳統(tǒng)車的替代,未來傳統(tǒng)車線束市場會逐步減小,而新能源車線束市場將以30%以上的年復(fù)合增速高速增長,預(yù)計(jì)到2025年,傳統(tǒng)車線束市場和新能源車線束市場分別為947億元和367億元。

2017-2025年中國汽車線束市場規(guī)模統(tǒng)計(jì)情況及預(yù)測

171 閱讀